Quyết toán thuế TNDN là nghĩa vụ quan trọng của mọi doanh nghiệp vào cuối năm tài chính, yêu cầu việc kê khai chính xác và tuân thủ nghiêm ngặt các quy trình theo Luật Thuế thu nhập doanh nghiệp. Việc hiểu rõ quy trình thực hiện từng bước và nắm vững cách thức điền các biểu mẫu sẽ giúp doanh nghiệp tránh được các rủi ro về thuế và hoàn thành nghĩa vụ một cách hiệu quả. Hãy cùng Trí Luật tìm hiểu chi tiết về mẫu tờ khai và quy trình thực hiện quyết toán thuế TNDN chuẩn xác nhất.

Đối tượng áp dụng

Quyết toán thuế thu nhập doanh nghiệp là công việc mà bất cứ doanh nghiệp nào cũng cần thực hiện vào cuối năm tài chính. Đối tượng phải thực hiện quyết toán thuế thu nhập doanh nghiệp (TNDN) được quy định rõ tại Điều 3 của Luật Thuế TNDN năm 2008, bao gồm:

- Doanh nghiệp thành lập theo pháp luật Việt Nam, gồm doanh nghiệp tư nhân, công ty TNHH, công ty cổ phần, hợp tác xã, tổ chức kinh tế khác phải nộp thuế TNDN đối với thu nhập phát sinh tại Việt Nam và thu nhập phát sinh ngoài Việt Nam liên quan đến hoạt động sản xuất kinh doanh.

- Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam khi thu nhập phát sinh tại Việt Nam, thu nhập từ nước ngoài liên quan đến hoạt động của cơ sở thường trú tại Việt Nam.

- Doanh nghiệp nước ngoài không có cơ sở thường trú nhưng vẫn phải nộp thuế TNDN nếu có thu nhập phát sinh tại Việt Nam, dù không có văn phòng đại diện hay chi nhánh.

Tờ khai quyết toán thuế TNDN mới nhất

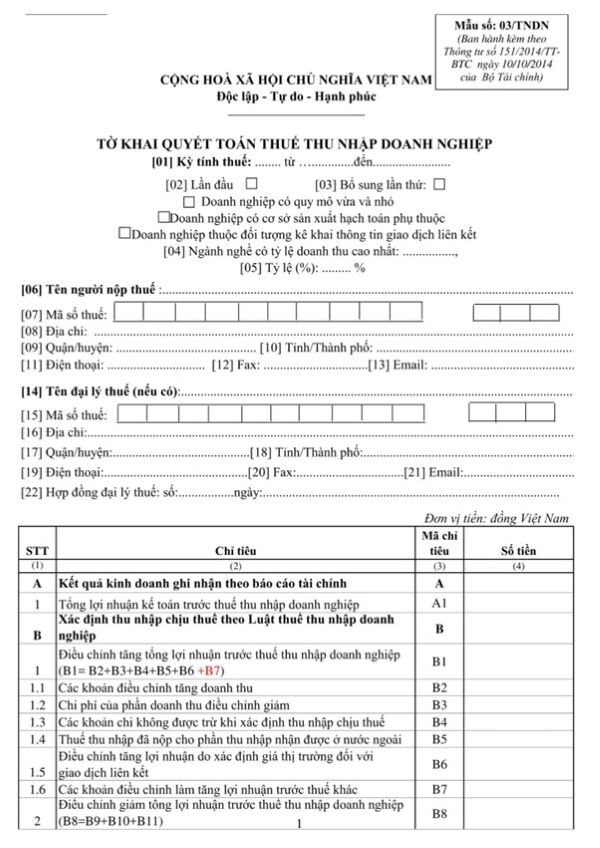

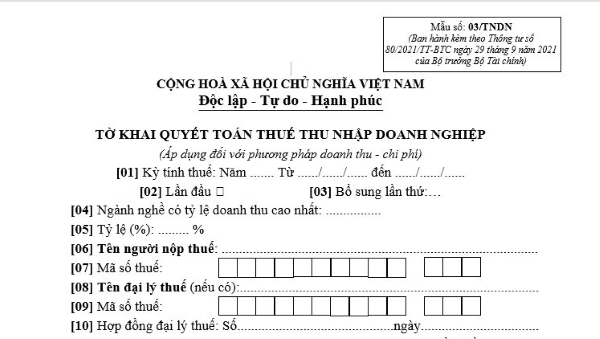

Để hoàn thiện hồ sơ quyết toán thuế thu nhập doanh nghiệp, việc sử dụng đúng biểu mẫu là yêu cầu bắt buộc theo quy định pháp luật. Tờ khai quyết toán thuế TNDN mới nhất hiện nay được áp dụng thống nhất cho các doanh nghiệp khi lập tờ khai quyết toán thuế cuối năm là Mẫu số 03/TNDN ban hành theo Thông tư 80/2021/TT-BTC.

Mẫu tờ khai quyết toán thuế thu nhập doanh nghiệp chuẩn số 03/TNDN theo thông tư 80/2021/TT-BTC

Quy trình và các bước lập tờ khai quyết toán thuế TNDN

Để hoàn thiện tờ khai đúng quy định và tránh sai sót, bạn cần nắm rõ từng bước thực hiện. Dưới đây là hướng dẫn chi tiết từ khâu chuẩn bị thông tin đến việc điền đầy đủ các chỉ tiêu trong mẫu tờ khai.

Bước 1: Cung cấp thông tin cơ bản

Ở phần đầu của tờ khai, doanh nghiệp cần điền đầy đủ các thông tin định danh như tên doanh nghiệp, mã số thuế, địa chỉ trụ sở, kỳ tính thuế (thường là năm tài chính từ ngày 01/01 đến 31/12). Ngoài ra, doanh nghiệp cũng phải khai rõ loại tờ khai (lần đầu hay bổ sung), Ngành nghề có tỷ lệ doanh thu cao nhất, tỷ lệ %. Đây là cơ sở để cơ quan thuế xác định đúng đối tượng, nên cần rà soát kỹ trước khi nộp.

Mục khai thông tin cơ bản của doanh nghiệp trong tờ khai quyết toán thuế TNDN

Bước 2: Khai chi tiết các chỉ tiêu

Tiếp theo, doanh nghiệp cần khai đầy đủ các chỉ tiêu tài chính trong mẫu số 03/TNDN, bao gồm doanh thu, chi phí được trừ (như chi phí lương, khấu hao tài sản, chi phí quản lý, chi phí tài chính...), thu nhập chịu thuế sau khi loại trừ các khoản miễn giảm, và số thuế TNDN phải nộp theo thuế suất hiện hành (thường là 20%). Nếu doanh nghiệp được hưởng ưu đãi thuế theo ngành nghề, địa bàn hoặc chính sách đầu tư, cần khai rõ trong phụ lục kèm theo như 03-3/TNDN; Phụ lục chuyển lỗ 03-2/TNDN; Phụ lục giao dịch liên kết và các phụ lục khác nếu có phát sinh.

Sau khi hoàn tất tờ khai, hồ sơ được nộp qua hệ thống https://thuedientu.gdt.gov.vn/và đúng hạn theo quy định. Lưu ý, doanh nghiệp phải nộp Báo cáo tài chính trước khi nộp tờ khai 03/TNDN

Thời hạn nộp tờ khai quyết toán thuế TNDN

Việc nắm rõ thời hạn quyết toán thuế TNDN giúp doanh nghiệp chủ động trong việc hoàn thiện nghĩa vụ thuế, tránh phát sinh các khoản phạt không đáng có. Thời hạn này được phân định cụ thể theo từng hình thức khai thuế mà doanh nghiệp áp dụng.

Nộp tờ khai quyết toán thuế theo năm

Thời hạn nộp tờ khai quyết toán thuế TNDN theo năm chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch (tức là ngày 31/3) hoặc năm tài chính.

Nộp tờ khai quyết toán thuế theo quý

Doanh nghiệp không phải nộp tờ khai thuế TNDN theo quý, nhưng phải tạm nộp số tiền thuế TNDN nếu có phát sinh. Thời hạn tạm nộp thuế TNDN chậm nhất là ngày 30 của tháng đầu quý sau. Ví dụ, thuế TNDN quý I phải tạm nộp chậm nhất vào ngày 30/4, quý II chậm nhất vào ngày 30/7, quý III chậm nhất vào ngày 30/10, và quý IV chậm nhất vào ngày 30/1 năm sau.

Doanh nghiệp cần ước tính số tiền sát với thực tế để tạm nộp thuế TNDN hàng quý. Nếu tổng số tiền tạm nộp thấp hơn 80% số thuế phải nộp theo quyết toán năm, sẽ bị tính tiền chậm nộp theo mức 0,03%/ngày theo Luật Quản lý thuế 38/2019/QH14.

Thời hạn nộp tờ khai quyết toán thuế TNDN là chậm nhất ngày cuối cùng của tháng ba năm sau liền kề năm tài chính

Hồ sơ nộp quyết toán thuế TNDN

Hồ sơ quyết toán thuế TNDN theo Thông tư 80/2021/TT-BCT bao gồm:

- Tờ khai quyết toán thuế TNDN: Mẫu 03/TNDN

- Phụ lục kết quả kinh doanh:

- 03-1A/TNDN: sản xuất, thương mại, dịch vụ;

- 03-1B/TNDN: ngân hàng, tín dụng;

- 03-1C/TNDN: chứng khoán, quản lý quỹ;

- Phụ lục chuyển lỗ: Mẫu 03-2/TNDN;

- Phụ lục ưu đãi thuế TNDN: Mẫu 03-3A/B/C/D/TNDN;

- Phụ lục khấu trừ thuế nước ngoài: Mẫu 03-4/TNDN;

- Phụ lục chuyển nhượng BĐS: Mẫu 03-5/TNDN;

- Phụ lục quỹ khoa học công nghệ: Mẫu 03-6/TNDN (nếu có);

- Phụ lục phân bổ thuế TNDN theo địa phương: Mẫu 03-8/TNDN và 03-8A/B/C/TNDN;

- Bảng kê tạm nộp thuế: Mẫu 03-9/TNDN;

- Phụ lục giao dịch liên kết: Mẫu theo Nghị định 132/2020/NĐ-CP (GDLK 01–04);

- Phụ lục giảm thuế 30%: Mẫu PL92/2021/NĐ-CP (nếu thuộc diện);

- Báo cáo tài chính năm (theo Thông tư 200/2014/TT-BTC), gồm:

- Bảng cân đối kế toán (B01-DN)

- Báo cáo kết quả kinh doanh (B02-DN)

- Báo cáo lưu chuyển tiền tệ (B03-DN)

- Thuyết minh báo cáo tài chính (B09-DN)

- Bảng cân đối tài khoản, sổ chi tiết;

- Tờ khai quyết toán các năm trước để hoàn thiện phụ lục chuyển lỗ;

- Giấy ủy quyền nếu người nộp không phải đại diện pháp luật.

Toàn bộ hồ sơ được nộp qua hệ thống thuế điện tử (eTax). Thời hạn nộp là chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch (tức là ngày 31/3) hoặc năm tài chính. Việc nộp đúng hạn và đầy đủ giúp doanh nghiệp tránh bị xử phạt hành chính và đảm bảo tuân thủ nghĩa vụ thuế theo quy định.

Xem thêm: Dịch vụ quyết toán thuế

Những lưu ý khi lập tờ khai quyết toán thuế TNDN

Việc lập tờ khai quyết toán thuế TNDN đòi hỏi sự chính xác và cẩn thận để tránh những rắc rối không mong muốn với cơ quan thuế. Dưới đây là các lưu ý quan trọng nhất mà bạn cần nắm vững:

- Nắm chắc thời hạn quyết toán thuế TNDN: Quyết toán thuế TNDN năm 2024 phải nộp chậm nhất vào ngày 31/03/2025.

- Trước khi lập tờ khai: Cần đảm bảo các yếu tố sau đã được kiểm tra và hoàn tất: Báo cáo tài chính đã được lập đầy đủ, chính xác, và đã được kiểm toán( nếu có); Sổ sách kế toán phải được ghi chú đầy đủ, rõ ràng và tuân thủ quy định; Sự nhất quán về số liệu trên tờ khai thuế TNDN, BCTC, tờ khai thuế GTGT.

- Nắm rõ các ưu đãi thuế : như ưu đãi cho DN mới thành lập, ưu đãi cho DN đặc thù,...

- Lưu ý hình thức nộp hồ sơ: Nộp online thông qua trang: https://thuedientu.gdt.gov.vn/

Chú ý thời hạn nộp, tính thuế chuẩn, đối chiếu số liệu, chi phí hợp lý và hồ sơ đầy đủ để tránh sai sót và bị xử phạt

Xem thêm: Dịch vụ rà soát sổ sách kế toán - Đánh giá và điều chỉnh sổ sách

Câu hỏi thường gặp về mẫu hồ sơ quyết toán thuế TNDN

Khi thực hiện quyết toán thuế TNDN hoặc tìm hiểu quy trình kê khai, người dùng thường gặp nhiều băn khoăn liên quan đến thời hạn, hình thức nộp và các trường hợp đặc thù. Dưới đây là những câu hỏi phổ biến và lời giải đáp giúp bạn dễ dàng áp dụng vào thực tế.

Tờ khai quyết toán thuế TNDN cần nộp khi nào?

Theo Luật Quản lý thuế số 38/2019/QH14, thời hạn nộp tờ khai quyết toán thuế TNDN chậm nhất vào ngày cuối cùng của tháng thứ ba kể từ ngày kết thúc năm tài chính. Trong trường hợp doanh nghiệp áp dụng năm tài chính trùng với năm dương lịch, hạn nộp là ngày 31/3 năm sau. Nếu nộp trễ, doanh nghiệp có thể bị xử phạt theo Nghị định 125/2020/NĐ-CP. Vì vậy, hãy chủ động lập kế hoạch và chuẩn bị hồ sơ để tránh gián đoạn các thủ tục liên quan đến quyết toán thuế TNDN.

Doanh nghiệp có doanh thu từ nước ngoài thì cần kê khai thuế như thế nào?

Doanh nghiệp Việt Nam có doanh thu từ nước ngoài phải kê khai toàn bộ thu nhập, kể cả phát sinh ngoài lãnh thổ, theo nguyên tắc đánh thuế toàn cầu và sử dụng Mẫu số 03/TNDN (Thông tư 80/2021/TT-BTC). Nếu đã nộp thuế tại nước ngoài, doanh nghiệp được khấu trừ số thuế đó khi quyết toán tại Việt Nam, với điều kiện có chứng từ hợp lệ và mức khấu trừ không vượt quá số thuế phải nộp theo quy định. Quy định này căn cứ vào Luật Thuế TNDN số 14/2008/QH12, sửa đổi bởi Luật số 32/2013/QH13 và các hiệp định tránh đánh thuế hai lần mà Việt Nam đã ký kết.

Quy định về thuế cho doanh nghiệp có doanh thu từ nước ngoài theo hiệp định tránh đánh thuế hai lần

Doanh nghiệp kê khai thuế TNDN theo phương pháp tỷ lệ trên doanh thu trong trường hợp nào?

Tại Điều 11 Luật Thuế thu nhập doanh nghiệp 2025 (có hiệu lực từ ngày 01/10/2025), các trường hợp được áp dụng phương pháp tính thuế TNDN theo tỷ lệ trên doanh thu bao gồm:

- Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam nhưng phát sinh thu nhập không liên quan đến cơ sở đó.

- Doanh nghiệp nước ngoài không có cơ sở thường trú tại Việt Nam, bao gồm đơn vị kinh doanh thương mại điện tử, nền tảng số, công nghệ số.

- Doanh nghiệp trong nước có doanh thu năm không vượt quá 3 tỷ đồng, xác định được doanh thu nhưng không xác định được chi phí hoặc thu nhập chịu thuế.

- Hợp tác xã, liên hiệp hợp tác xã, đơn vị sự nghiệp và tổ chức khác có hoạt động kinh doanh, xác định được doanh thu nhưng không xác định được chi phí hoặc thu nhập chịu thuế.

Phương pháp tỷ lệ trên doanh thu giúp doanh nghiệp kê khai thuế nhanh chóng và đúng quy định

Nắm rõ quy trình và cách lập tờ khai quyết toán thuế TNDN giúp doanh nghiệp tiết kiệm thời gian, giảm sai sót và thực hiện đúng nghĩa vụ thuế. Đồng thời, nhà quản lý cũng sẽ biết cách xử lý linh hoạt các tình huống phát sinh trong quá trình quyết toán. Nếu cần tư vấn hoặc hỗ trợ hồ sơ, hãy liên hệ Công ty Trí Luật qua hotline (028) 7304 5969 để được chuyên viên giàu kinh nghiệm đồng hành và giải đáp kịp thời.

.jpg)

.jpg)

.jpg)