Hóa đơn trực tiếp là một trong những loại hóa đơn thông dụng và quan trọng mà người làm kế toán cần phải biết. Vậy hóa đơn trực tiếp là gì và các vấn đề liên quan đến loại hóa đơn này. Hãy cùng Trí Luật tìm hiểu chi tiết trong bài viết này nhé!

Hóa đơn trực tiếp 2022

Hóa đơn trực tiếp là gì?

Căn cứ tại Điểm C Khoản 1 Điều 4 của Nghị định 51/2010/NĐ-CP, hóa đơn trực tiếp (hay còn gọi là hóa đơn bán hàng trực tiếp, hóa đơn thông thường hay hóa đơn bán hàng) là loại hóa đơn bán hàng hóa và dịch vụ dành cho các cá nhân, tổ chức khai thuế giá trị gia tăng theo phương pháp trực tiếp.

Ai là người sử dụng hóa đơn trực tiếp?

Căn cứ tại Khoản 2 Điều 8 của Nghị Định 123/2020/NĐ-CP (có hiệu lực từ ngày 01/07/2022), hóa đơn bán hàng là hóa đơn dành cho các tổ chức, cá nhân như sau :

- Các cá nhân, tổ chức khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp sử dụng cho các hoạt động:

+ Bán và cung cấp hàng hóa, dịch vụ trong nội địa.

+ Hoạt động vận tải quốc tế.

+ Xuất vào khu phi thuế quan và các trường hợp khác được xem như xuất khẩu.

+ Xuất khẩu hàng hóa và cung cấp dịch vụ ra nước ngoài.

- Các tổ chức, cá nhân trong khu phi thuế quan khi bán hàng hóa và cung cấp dịch vụ vào nội địa. Khi bán hàng hóa và cung ứng dịch vụ giữa các tổ chức trong khu phi thuế quan với nhau và có ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan”.

Ngoài ra, tại Khoản 1 Điều 11 của Thông tư 39/2014/TT-BTC, các đối tượng được mua hóa đơn của cơ quan thuế. Cụ thể:

- Các tổ chức không phải là doanh nghiệp nhưng có hoạt động kinh doanh (bao gồm hợp tác xã, ban quản lý dự án và nhà thầu nước ngoài).

- Các hộ, cá nhân kinh doanh.

- Tổ chức kinh doanh, doanh nghiệp nộp thuế VAT (GTGT) theo phương pháp trực tiếp theo tỷ lệ % nhân với doanh thu.

- Các doanh nghiệp đang sử dụng hóa đơn tự in hoặc đặt in thuộc loại rủi ro cao về thuế.

- Các doanh nghiệp đang sử dụng hóa đơn tự in, đặt in có hành vi vi phạm về hóa đơn bị xử lý vi phạm hành chính về hành vi trốn và gian lận thuế.

Đối tượng sử dụng hóa đơn trực tiếp

*** Đọc thêm thông tin: Tra cứu ngành nghề kinh doanh

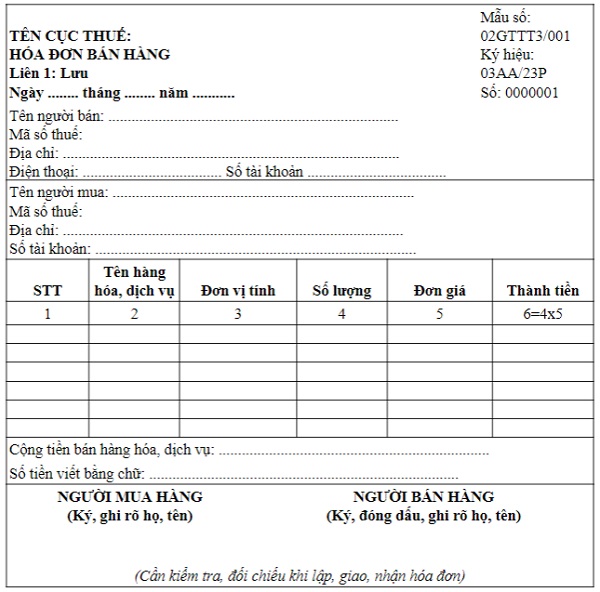

Mẫu hóa đơn trực tiếp hiện hành

Hóa đơn bán hàng dùng cho các công ty kê khai và tính thuế theo phương pháp trực tiếp. Mẫu hóa đơn tại Phụ lục I ban hành kèm Thông tư số 68/2019/TT-BTC vào ngày 30/09/2019 của Bộ Tài chính như sau:

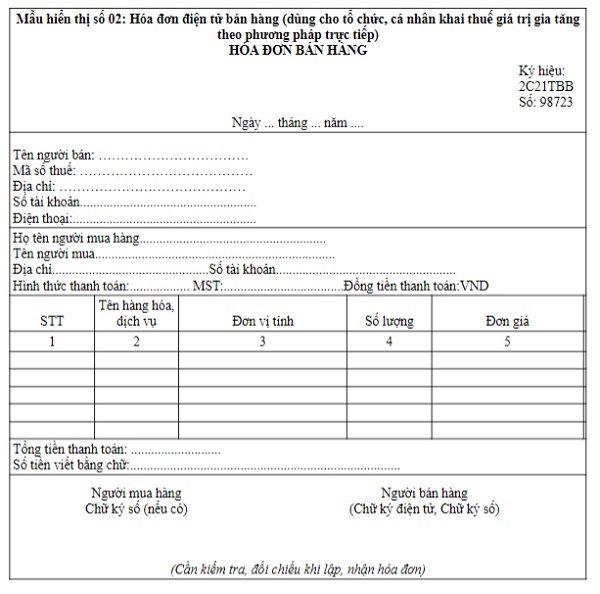

Mẫu hóa đơn điện tử bán hàng trực tiếp

Mẫu hóa đơn bán hàng cho các công ty kê khai và tính thuế theo phương pháp trực tiếp do Cục thuế phát hành tại Phụ lục II, ban hành kèm Thông tư số 78/2021/TT-BTC ngày 17/09/2021:

Mẫu hóa đơn trực tiếp hiện hành

Phân biệt hóa đơn VAT và hóa đơn trực tiếp

Hóa đơn trực tiếp và hóa đơn VAT là 2 hóa đơn khác nhau nên bạn cần lưu ý và phân biệt để sử dụng cho phù hợp. Sau đây là 2 bảng so sánh về 2 loại hóa đơn:

|

|

Hóa đơn trực tiếp |

Hóa đơn VAT |

|

Thuế suất |

Không thể hiện |

Thể hiện đầy đủ |

|

Con dấu |

Dấu vuông |

Không có dấu mộc vuông |

|

Hình thức kê khai |

Chỉ kê khai đầu ra mà không kê khai đầu vào. |

Bắt buộc kê khai cả đầu vào và đầu ra. |

|

Đối tượng lập hóa đơn |

Các cá nhân, đơn vị, tổ chức kê khai và tính thuế theo phương pháp trực tiếp. |

Các doanh nghiệp kê khai thuế theo phương pháp khấu trừ. |

*** Xem ngay: Giải thể doanh nghiệp

Một số vấn đề liên quan hóa đơn trực tiếp là gì?

Đối tượng áp dụng hóa đơn do cơ quan thuế đặt in?

Căn cứ Điều 23 của Nghị định 123/2020/NĐ-CP có quy định cụ thể:

Cục Thuế các tỉnh, thành phố trực thuộc Trung ương (sau đây gọi là Cục Thuế) đặt in hóa đơn để bán cho các đối tượng sau:

1. Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh theo quy định tại khoản 1 Điều 14 của Nghị định này trong trường hợp không thực hiện giao dịch với cơ quan thuế bằng phương tiện điện tử, không có hệ thống phần mềm kế toán, không có hạ tầng công nghệ thông tin, không có phần mềm lập hóa đơn điện tử để sử dụng hóa đơn điện tử và để truyền dữ liệu hóa đơn điện tử đến người mua và đến cơ quan thuế (CQT).

Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh mua hóa đơn của CQT trong thời gian tối đa 12 tháng, đồng thời cơ quan thuế có giải pháp chuyển đổi dần sang áp dụng hóa đơn điện tử. Khi chuyển sang sử dụng hóa đơn điện tử thì các doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh này thực hiện đăng ký sử dụng hóa đơn điện tử có mã hoặc không có mã của cơ quan thuế (nếu đủ điều kiện) theo quy định tại Điều 15 Nghị định này.

2. Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh trong thời gian hệ thống hạ tầng công nghệ thông tin cấp mã hóa đơn của CQT gặp sự cố theo quy định tại khoản 2 Điều 20 của Nghị định này.

Thủ tục mua hóa đơn trực tiếp như thế nào?

Căn cứ Khoản 1 Điều 24 của Nghị định 123/2020/NĐ-CP quy định:

Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh thuộc đối tượng được CQT bán hóa đơn phải có đơn đề nghị mua hóa đơn (theo Mẫu số 02/ĐN-HĐG Phụ lục IA ban hành kèm theo Nghị định) và gửi đến CQT khi mua hóa đơn và kèm theo các giấy tờ sau:

- Người mua hóa đơn là người có tên trong đơn hoặc được doanh nghiệp, tổ chức, chủ hộ kinh doanh ủy quyền theo quy định của pháp luật khi đến CQT phải xuất trình CMND hoặc CCCD còn hiệu lực sử dụng.

- Doanh nghiệp, tổ chức kinh tế, cá nhân, hộ kinh doanh khi mua hóa đơn lần đầu phải có văn bản cam kết (theo Mẫu số 02/CK-HĐG Phụ lục IA được ban hành kèm theo nghị định này) về địa chỉ SXKD phù hợp với giấy chứng nhận ĐKDN, giấy chứng nhận đăng ký hoạt động chi nhánh, giấy chứng nhận đăng ký hộ kinh doanh, giấy chứng nhận đăng ký thuế, thông báo mã số thuế, giấy chứng nhận đăng ký hợp tác xã , giấy chứng nhận đầu tư hoặc quyết định thành lập cơ quan có thẩm quyền.

- Khi đến mua hóa đơn do CQT phát hành, các doanh nghiệp, tổ chức, hộ, cá nhân kinh doanh phải tự chịu trách nhiệm ghi hoặc đóng dấu: Tên, địa chỉ và mã số thuế trên liên 2 của mỗi hóa đơn trước khi mang hóa đơn ra khỏi CQT.

Hồ sơ cần thiết mua hóa đơn trực tiếp cho cá nhân, tổ chức

Sử dụng hóa đơn bán hàng trực tiếp có được khấu trừ thuế không?

Căn cứ Khoản 10 Điều 1 của Thông tư 26/2015/TT-BTC quy định:

Có hóa đơn giá trị gia tăng (GTGT) hợp pháp của hàng hóa, dịch vụ mua vào hoặc chứng từ nộp thuế GTGT khâu nhập khẩu hoặc chứng từ nộp thuế GTGT thay cho phía nước ngoài theo hướng dẫn của Bộ Tài chính áp dụng đối với các tổ chức nước ngoài không có tư cách pháp nhân tại Việt Nam và cá nhân nước ngoài kinh doanh hoặc có thu nhập phát sinh tại Việt Nam.

Doanh nghiệp thực hiện kê khai thuế GTGT theo phương pháp khấu trừ khi mua hàng hóa hay dịch vụ của những công ty kê khai thuế theo phương pháp trực tiếp sẽ nhận được hóa đơn đầu vào là hóa đơn bán hàng (tức hóa đơn trực tiếp) không phải hóa đơn GTGT thì không phải kê khai thuế GTGT và không được khấu trừ thuế GTGT mà chỉ được hạch toán vào chi phí khi tính thuế TNDN.

Hóa đơn trực tiếp trên 20 triệu có bắt buộc phải chuyển khoản không?

Căn cứ Khoản 1 Điều 4 Thông tư 96/2015/TT-BTC quy định: Trừ các khoản chi không được trừ nêu tại Khoản 2 của Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

- Khoản chi thực tế phát sinh liên quan đến hoạt động SXKD của doanh nghiệp.

- Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

- Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) thì khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Quy định này áp dụng chung cho tất cả các loại hóa đơn. Do đó, với hóa đơn trực tiếp có trị từ 20 triệu đồng thì phải có chứng từ thanh toán không dùng tiền mặt, tức là thanh toán chuyển khoản để được tính là chi phí hợp lý khi xác định thuế TNDN.

Tuy nhiên, theo Điều 9 của Nghị định 218/2013/NĐ-CP, một số trường hợp khi mua bán hàng hóa, dịch vụ trên 20 triệu đồng không bắt buộc phải thanh toán và có thể được nhận tiền mặt. Cụ thể các khoản chi sau:

- Khoản chi nhằm mục đích thực hiện quốc phòng, an ninh hoặc các hoạt động phòng chống HIV/AIDS nơi làm việc.

- Khoản chi hỗ trợ phục vụ cho các hoạt động của Đảng - tổ chức xã hội - chính trị theo quy định tại Điểm a khoản 1 của Điều này.

- Khoản chi cho việc thu mua hàng hóa, dịch vụ được lập bảng kê theo quy định tại điểm b khoản 1 của Điều này.

Hy vọng rằng, bài viết này đã giúp bạn giải đáp chi tiết hóa đơn trực tiếp là gì cùng một số vấn đề liên quan. Nếu bạn đang có nhu cầu quan tâm và tìm hiểu thêm về các thủ tục pháp lý khác, vui lòng liên hệ đến Trí Luật qua hotline (028) 7304 5969 để được hỗ trợ sớm nhất!

.jpg)

.jpg)

.jpg)