Nguồn: Tổng cục Thuế Đồ họa: Hồng Vân

Giúp doanh nghiệp tránh rủi ro khi sử dụng hóa đơn

Lợi dụng sự thông thoáng của chính sách, thời gian gần đây, nhiều đối tượng thành lập doanh nghiệp (DN) ma để mua bán, sử dụng hóa đơn bất hợp pháp. Các chuyên gia kinh tế cho rằng, việc sử dụng hóa đơn giấy có nhiều kẽ hở. Nhiều DN không có hoạt động kinh doanh nhưng vẫn sử dụng hóa đơn, xuất hóa đơn khống, sử dụng hóa đơn lòng vòng để khấu trừ, chiếm đoạt tiền hoàn thuế giá trị gia tăng hoặc không kê khai nộp thuế để trốn thuế…, gây thất thoát nguồn thu ngân sách nhà nước (NSNN).

PGS.TS Lê Xuân Trường – Trưởng khoa Thuế - Hải quan (Học viện Tài chính) cho rằng, chính từ sự gian lận của nhiều DN, tổ chức kinh doanh trên đã góp phần tạo nên một môi trường kinh doanh thiếu minh bạch và tiềm ẩn nhiều rủi ro cho nền kinh tế.

Một trong những giải pháp để đẩy lùi tình trạng gian lận thuế thông qua hành vi mua bán hóa đơn, ngành Thuế đang nỗ lực sớm đưa hóa đơn điện tử (HĐĐT) vào cuộc sống. Theo phân tích của ngành Thuế, việc đồng loạt sử dụng HĐĐT có lợi ích cho cả DN và cơ quan thuế. HĐĐT cũng là biện pháp hữu hiệu để ngăn ngừa hóa đơn giả, giúp DN làm ăn chân chính tránh được rủi ro khi sử dụng hóa đơn.

Cơ quan thuế, khi sử dụng HĐĐT, sẽ xây dựng cơ sở dữ liệu về hóa đơn một cách đầy đủ nhất, không phải đối chiếu hóa đơn và kịp thời ngăn chặn hóa đơn của các DN bỏ trốn, mất tích, khắc phục tình trạng làm giả hóa đơn, gian lận, sử dụng bất hợp pháp hóa đơn…

PGS.TS Lê Xuân Trường phân tích thêm, việc đồng loạt sử dụng HĐĐT trong cộng đồng DN không chỉ là cơ hội để cắt giảm, tiết kiệm tối đa chi phí cho DN, thay đổi quy cách kinh doanh lạc hậu sang công nghệ hiện đại mà còn hạn chế được tình trạng gian lận; giúp minh bạch hóa hoạt động của DN, tạo ra một môi trường đầu tư, kinh doanh lành mạnh, công bằng. Đặc biệt, việc sử dụng HĐĐT chống được hóa đơn giả, giảm bớt khả năng các DN mua cân đối chi phí rồi mua hóa đơn vào cuối mỗi kỳ tính thuế nhằm khai khống thuế giá trị gia tăng đầu vào và khống chi phí tính thuế thu nhập DN (do không kiểm soát được thời điểm xuất hóa đơn đối với hóa đơn giấy, trong khi với HĐĐT thì không thể quay ngược thời điểm xuất hóa đơn)…

Hộ kinh doanh không bị ấn định doanh thu khi sử dụng máy tính tiền

Để hệ thống HĐĐT đáp ứng Nghị định số 123/2020/NĐ-CP, ngành Thuế đang xây dựng hệ thống hóa đơn này trên nền tảng kiến trúc ứng dụng công nghệ hiện đại, theo hướng triển khai cho hệ thống dữ liệu lớn (Big Data), phù hợp với yêu cầu về xử lý số lượng lớn giao dịch về hóa đơn, các khối chức năng xử lý nghiệp vụ được thiết kế triển khai linh hoạt, có độ mở cao, theo mô hình xây dựng phần mềm mới là vừa xây dựng phát triển phần mềm, vừa triển khai và vận hành mà không ảnh hưởng tới hoạt động của ứng dụng.

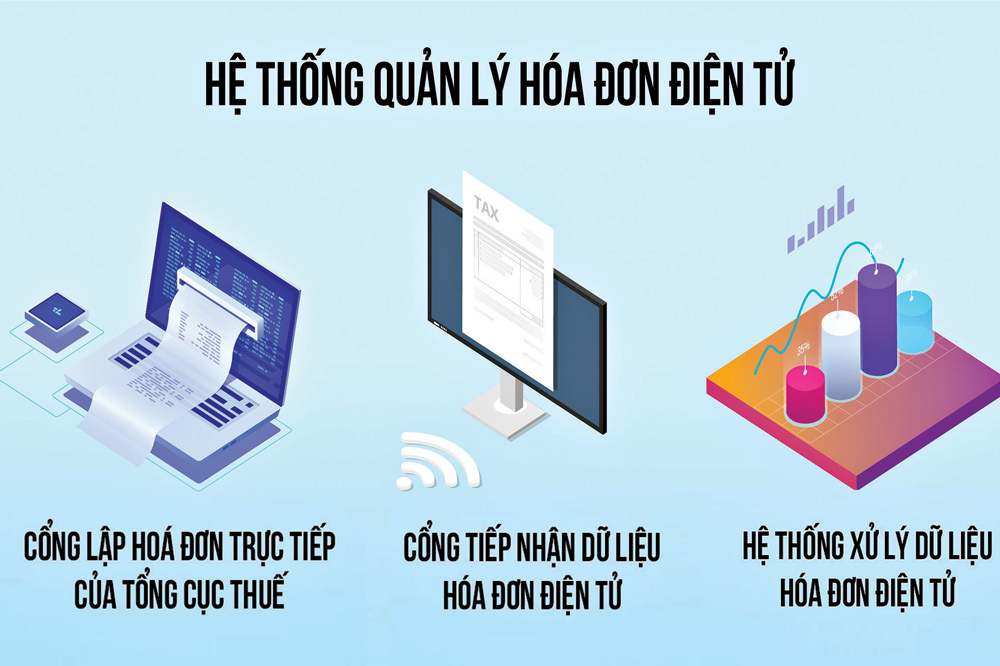

Hiện Tổng cục Thuế đã thiết kế hệ thống quản lý HĐĐT bao gồm các thành phần: Cổng lập hoá đơn trực tiếp của Tổng cục Thuế, Cổng tiếp nhận dữ liệu HĐĐT và Hệ thống xử lý dữ liệu HĐĐT. Theo kế hoạch, giai đoạn 1 từ tháng 11/2021 đến tháng 3/2022, hệ thống này sẽ được triển khai tại 6 cục thuế các tỉnh/thành phố (dự kiến gồm Hà Nội, TP. Hồ Chí Minh, Quảng Ninh, Hải Phòng, Phú Thọ và Bình Định). Giai đoạn hai từ tháng 4/2022 đến tháng 7/2022 sẽ triển khai cho 57 cục thuế còn lại.

Để các tổ chức, cá nhân nhanh chóng chuyển đổi sang sử dụng HĐĐT đáp ứng đúng thời gian quy định tại Luật Quản lý thuế số 38/2019/QH14, Tổng cục Thuế đã yêu cầu các cục thuế xây dựng lộ trình thúc đẩy các DN sớm chuyển đổi sang sử dụng HĐĐT, qua đó giúp DN tránh được bị động, ảnh hưởng đến hoạt động sản xuất kinh doanh và tiêu thụ sản phẩm của DN.

Ngoài việc đẩy mạnh đưa HĐĐT vào cuộc sống, Bộ Tài chính đang lấy ý kiến dự thảo thông tư hướng dẫn thực hiện một số điều của Luật Quản lý thuế và Nghị định số 123/2020/NĐ-CP của Chính phủ quy định về hóa đơn, chứng từ. Đáng chú ý, theo dự thảo thông tư, từ 1/7/2022, siêu thị, nhà hàng, khách sạn, nhà thuốc…, sẽ sử dụng HĐĐT có mã của cơ quan thuế được khởi tạo từ máy tính tiền và kết nối với cơ quan thuế 24/7.

Theo PGS.TS Lê Xuân Trường, việc kết nối này được xem là một trong những giải pháp chống thất thu thuế vô cùng hữu hiệu; đồng thời cũng để minh bạch trong quản lý, đặc biệt là nhóm đối tượng kinh doanh nhỏ lẻ. Đặc biệt hơn, khi sử dụng phương án này, các hộ kinh doanh sẽ không bị cơ quan thuế áp đặt, ấn định doanh thu cũng như số thuế phải nộp mà sẽ nộp thuế theo doanh thu thực tế bán hàng.

“Việc kết nối các máy tính tiền với cơ quan thuế nhiều nước trên thế giới đã làm từ lâu, nhằm để đảm bảo việc minh bạch hóa, chính xác hóa các hoạt động thanh toán phát sinh thuế, qua đó cơ quan thuế có thể thu được thuế đúng với doanh thu thực tế. Cùng với HĐĐT, phương án này sẽ giúp cho các hoạt động giao dịch kinh doanh, thanh toán của các hộ cá nhân kinh doanh sẽ trở nên nhanh, thuận tiện và chính xác hơn. Có thể nói, đây là một trong những nỗ lực rất quan trọng của ngành Thuế và cũng là một trong những định hướng phát triển theo hướng hiện đại hoá và hội nhập” – PGS.TS Lê Xuân Trường nhấn mạnh.

|

50% hóa đơn đã sử dụng là hóa đơn điện tử

Theo thống kê của Tổng cục Thuế, trên cả nước hiện có 255 doanh nghiệp (DN) thí điểm áp dụng hóa đơn điện tử có mã xác thực của cơ quan thuế và hơn 550.000 DN áp dụng hóa đơn điện tử, theo Thông tư số 32/2011/TT-BTC. Số lượng hóa đơn điện tử đã sử dụng trong năm 2020 khoảng 2,3 tỷ hóa đơn, chiếm khoảng 50% tổng số hóa đơn sử dụng trong năm 2020.

|

Theo Thời Báo Tài Chính

.jpg)

.jpg)