Công việc lập tờ khai quyết toán thuế TNDN chính là một công việc quen thuộc đối với mọi kế toán. Tuy nhiên, kế toán thực hiện hiện liệu có nắm rõ toàn bộ về việc cách lập tờ khai quyết toán thuế TNDN. Hãy cùng Trí Luật tìm kiếm câu trả lời thông qua bài viết sau đây nhé!

Các quy định về tờ khai thuế TNDN mới nhất năm 2022

- Dựa trên Nghị định 132/2020/NĐ-CP của chính phủ thì các doanh nghiệp cần xác định và kê khai các thông tin giao dịch liên kết, đối tượng để kê khai cũng như xác định đúng các chi phí lãi vay đã với mức khống chế 30% trừ các trường hợp tính thuế TNDN để hạn chế tối đa các sai phạm.

Các quy định về tờ khai thuế TNDN mới nhất năm 2022

- Dựa vào Nghị định số 44/2021/NĐ-CP được ban hành vào ngày 31/03/2021 bởi Chính phủ thì doanh nghiệp được tính vào chi phí được trừ nếu như đã xác định được phần thu nhập phải chịu thuế TNDN trong kỳ thuế TNDN năm 2021 với những khoản ủng hộ và tài trợ về tiền mặt cũng như hiện vật đối với các hoạt động phòng và chống dịch tại Việt Nam.

Các hồ sơ giúp cơ quan thuế xác định được các khoản chi dùng để ủng hộ tài trợ ở những trường hợp ở trên bao gồm:

- Biên bản để xác nhận việc ủng hộ và tài trợ dựa trên mẫu ban hành.

- Các văn bản và tài liệu giấy hoặc thư điện tử với nội dung xác nhận về các khoản chi ủng hộ và tài trợ (ở bản này phải có đầy đủ chữ ký cũng như con dấu của người đại diện của doanh nghiệp ví dụ như bên tài trợ, ủng hộ hay đại diện của đơn vị để nhận tài trợ)

- Các chứng từ và hồ sơ hợp lệ liên quan đến việc ủng hộ và tài trợ bằng hiện vật hay tiền mặt.

>>> Có thể bạn chưa biết: Cách nộp tờ khai thuế điện tử qua mạng mới nhất

Các trường hợp được sẽ miễn thuế TNDN

Doanh nghiệp được miễn thuế TNDN trong các trường hợp sau đây:

- Doanh nghiệp thu nhập từ việc trồng trọt, nuôi trồng, chăn nuôi, đánh bắt thủy sản, sản xuất muối. Các khoản thu nhập, kinh doanh trong lĩnh vực nông nghiệp, lâm nghiệp tại các khu vực có nền kinh tế đặc biệt khó khăn.

- Nguồn thu nhập từ các hoạt động góp vốn, liên doanh trong nước, mua cổ phần, sau khi các bên nhận vốn góp, phát hành cổ phiếu, liên doanh, thu nhập của doanh nghiệp theo quy định của Luật Thuế thu nhập.

Các trường hợp sẽ được miễn thuế TNDN

Cách làm tờ khai quyết toán thuế TNDN

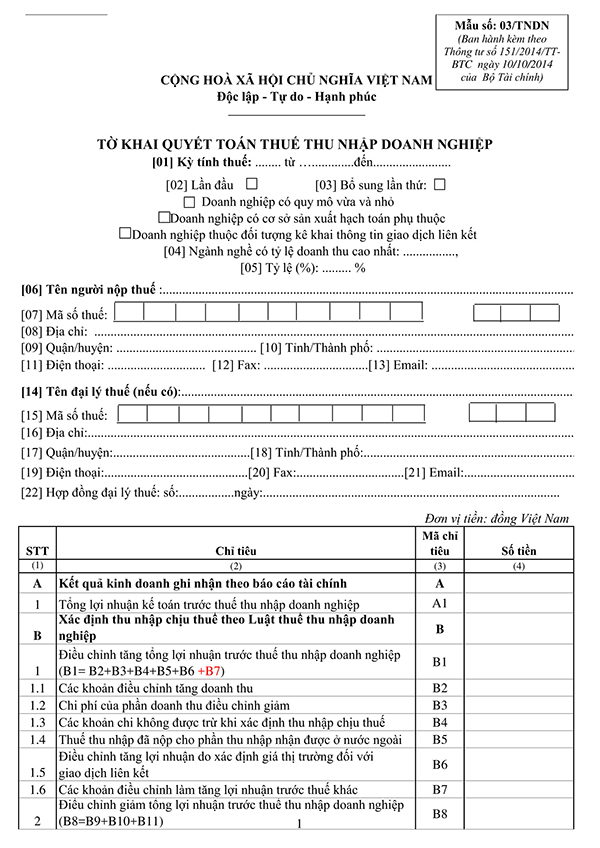

Bước 1: Tiến hành chọn mẫu tờ khai và thực hiện điền các thông tin cơ bản

Bạn tiến hành đăng nhập vào phần mềm HTKK và chọn vào phần nội dung “Thuế Thu Nhập Doanh Nghiệp”. Sau đó, bạn chọn vào phần “Quyết toán TNDN năm 2022 (03/TNDN)”, chọn tiếp phần “Chọn kỳ tính thuế” và người nộp thuế rồi điền thông tin còn trống như trong hình.

Tờ khai quyết toán thuế TNDN

Sau khi thực hiện điền đầy đủ thông tin thì bấm “Đồng ý”, lúc này phần mềm sẽ hiện ra tờ khai thuế thu nhập doanh nghiệp. Tiếp theo bạn cần hoàn thiện phụ lục 03-1A/TNDN rồi bấm nút “GHI”. Phần mềm HTKK sẽ tự tổng hợp số liệu và điền vào mục chỉ tiêu A1 ở trên tờ khai 03/TNDN.

Bước 2: Hoàn thiện phần phụ lục 03-1A/TNDN

Đối với các doanh nghiệp áp dụng theo chế độ kế toán TT 200 thì doanh nghiệp sẽ cần lấy số liệu từ:

- Báo cáo kết hoạt động sản xuất kinh doanh thuộc Báo cáo tài chính (Mẫu B02-DN).

- Sổ chi tiết về tài khoản.

Đối với các doanh nghiệp áp theo chế độ kế toán TT 133 thì doanh nghiệp sẽ cần lấy số liệu từ:

- Báo cáo kết quả hoạt động kinh doanh thuộc Báo cáo tài chính (Mẫu B02-DN).

- Thuyết minh về Báo cáo tài chính (Mẫu B09-DNN).

- Sổ chi tiết về tài khoản.

Tham khảo thêm: Cách tính thuế thu nhập cá nhân theo quy định của pháp luật

Hoàn thiện phần phụ lục 03-1A/TNDN

Hướng dẫn về cách lập tờ khai quyết toán thuế TNDN

- Chỉ tiêu số [4] - Doanh thu bán hàng hóa dịch vụ: Phần này được tính bằng tổng doanh thu trong kỳ tình thuế của đơn vị sản xuất kinh doanh đó bao gồm doanh thu xuất khẩu, bán cho các doanh nghiệp chế xuất và xuất khẩu tại chỗ, thực hiện ghi theo chuẩn mực kế toán về doanh thu.

- Chỉ tiêu số [5] - Doanh thu bán hàng, dịch vụ xuất khẩu: Phần này được tính bằng tổng doanh thu của các hoạt động xuất khẩu hàng hóa và dịch vụ tại doanh nghiệp trong kỳ tính thuế. Chúng bao gồm doanh thu bán của doanh nghiệp chế xuất và xuất khẩu tại chỗ.

- Chỉ tiêu số [6] - Các khoản giảm trừ doanh thu: Chỉ tiêu số [6] = [7] + [8] + [9] - Số phát sinh tăng bên Nợ từ các TK giảm trừ doanh thu.

- Chỉ tiêu số [7] - Chiết khấu thương mại: Phần này sẽ phản ánh lên số tiền chiết khấu thương mại mà đơn vị đã giảm trừ hay thanh toán cho người mua dựa vào các chính sách bán hàng tại cơ sở kinh doanh phát sinh ra tại kỳ tính thuế.

- Chỉ tiêu số [8] - Giảm giá hàng bán: Phần này thể hiện số tiền giảm giá hàng bán của đơn vị kinh doanh đó trong kỳ tính thuế.

- Chỉ tiêu số [9] - Giá trị hàng bán bị trả lại: Phần này thể hiện giá trị hàng hóa bị trả lại ở trong kỳ tính thuế.

- Chỉ tiêu số [10] - Doanh thu hoạt động tài chính: Phần này phản ánh doanh thu có được từ các hoạt động tài chính của doanh nghiệp như tiền vay, lãi tiền gửi, tiền bản quyền, lợi nhuận cổ tức, thuế tài sản, bán ngoại tệ,...ở trong kỳ tính thuế.

- Chỉ tiêu số [12] - Chi phí sản xuất kinh doanh hàng hóa, dịch vụ: Chỉ tiêu số [12] = [13] + [14] + [15]

- Chỉ tiêu số [13] - Giá vốn hàng bán: Phần này thể hiện giá vốn của hàng hóa, giá để sản xuất thành phẩm, chi phí trực tiếp ở trong kỳ tính thuế, chi phí khác,...

- Chỉ tiêu số [14] - Chi phí bán hàng: Phần này thể hiện tổng số chi phí bán hàng đã kết chuyển ở trong kỳ tính thuế.

- Chỉ tiêu số [15] - Chi phí quản lý doanh nghiệp: Phần này thể hiện chi phí quản lý doanh nghiệp đã được kết chuyển trong kỳ tính thuế.

- Chỉ tiêu số [16] - Chi phí tài chính: Đây là phần chi phí hoạt động tài chính, chi phí cho vay vốn và đi vay vốn, giao dịch bán chứng khoán, góp vốn liên doanh, đầu tư chứng khoán, bán ngoại tệ bị lỗ,...

- Chỉ tiêu số [17] - Chi phí lãi tiền vay dùng cho SXKD: Đây là phần chi phí lãi vay phải trả vào chi phí tài chính ở trong kỳ.

- Chỉ tiêu số [18] - Phần mềm tự động khớp số được tính theo công thức sau đây:

Chỉ tiêu số [18] = [4] - [6] + [10] - [12] - [16]

- Chỉ tiêu số [19] - Phần thu nhập khác.

- Chỉ tiêu số [20] - Phần chi phí khác

- Chỉ tiêu số [21] = [19] - [20]

- Chỉ tiêu số [22] = [18] + [21]

Hướng dẫn về cách lập tờ khai quyết toán thuế TNDN

Trên đây là cách làm tờ khai quyết toán thuế TNDN chi tiết mà Trí Luật đã tổng hợp và chia sẻ. Từ những thông tin trên đây, doanh nghiệp sẽ biết cách điền thông tin vào tờ khai quyết toán thuế TNDN sao cho hợp lệ. Nếu như quý doanh nghiệp còn có thắc mắc nào về thuế TNDN thì vui lòng liên hệ với chúng tôi qua Hotline (028) 7304 5969.

.jpg)

.jpg)

.jpg)