Báo cáo thuế là một hồ sơ quan trọng mà mỗi kế toán trong doanh nghiệp cần thực hiện hàng tháng hoặc hàng quý, tùy theo quy định của từng công ty. Nếu không nộp hoặc nộp chậm, doanh nghiệp có thể bị xử phạt bởi cơ quan thuế. Vậy báo cáo thuế là gì? Cách lập báo cáo thuế ra sao? Hãy cùng Trí Luật tìm hiểu chi tiết trong bài viết dưới đây.

Báo cáo thuế giá trị gia tăng

Tổng quan về báo cáo thuế

Báo cáo thuế là một nghĩa vụ pháp lý của mọi công dân và tổ chức kinh doanh theo quy định của pháp luật thuế. Để hiểu hơn, chúng ta hãy cùng tham khảo thông qua bài chia sẻ dưới đây.

Báo cáo thuế là gì?

Báo cáo thuế là quá trình kê khai, tính toán thuế giá trị gia tăng (VAT) đầu vào và đầu ra từ các giao dịch mua bán phát sinh trong hoạt động kinh doanh. Thông qua báo cáo thuế, cơ quan thuế có thể theo dõi sát sao tình hình kinh doanh của doanh nghiệp, đồng thời đảm bảo nguồn thu cho ngân sách nhà nước phục vụ cho các mục tiêu phát triển. Việc này cũng góp phần tạo điều kiện thuận lợi cho doanh nghiệp trong quá trình hoạt động kinh doanh.

Báo cáo thuế là quá trình kê khai và tính toán số tiền thuế phải nộp cho nhà nước

Thời hạn nộp báo cáo thuế?

Thời hạn nộp hồ sơ khai thuế cho các loại thuế kê khai theo tháng, quý và năm được quy định cụ thể như sau:

- Đối với trường hợp kê khai và nộp theo tháng, hạn cuối là ngày 20 của tháng liền kề sau tháng phát sinh nghĩa vụ thuế.

- Đối với trường hợp kê khai và nộp theo quý, hạn cuối là ngày cuối cùng của tháng đầu tiên trong quý tiếp theo sau khi phát sinh nghĩa vụ thuế.

- Đối với hồ sơ khai thuế năm, hạn chót là ngày cuối của tháng đầu tiên của năm dương lịch hoặc năm tài chính đó.

Nếu nộp báo cáo thuế trễ hạn, doanh nghiệp sẽ bị xử phạt theo quy định của pháp luật. Vì vậy, bộ phận kế toán cần hoàn thành báo cáo thuế đúng hạn và đảm bảo các thông tin trong báo cáo đã được kiểm tra đầy đủ. Hiện tại, doanh nghiệp có thể thực hiện việc nộp báo cáo thuế trực tuyến thông qua Cổng thông tin điện tử của Tổng cục Thuế - Bộ Tài chính.

*** Tham khảo thông tin: Lợi nhuận trước thuế là gì?

Các loại báo cáo thuế phải lập theo tháng, theo quý

Có 3 loại báo cáo thuế doanh nghiệp phải lập theo từng tháng , quý bao gồm:

Thuế giá trị gia tăng (VAT)

Trước tiên, doanh nghiệp cần xác định phương pháp kê khai thuế GTGT của mình là trực tiếp hay khấu trừ. Sau đó, chuẩn bị các loại hồ sơ phù hợp với phương pháp kê khai đã chọn. Dưới đây là hai cách giúp doanh nghiệp lựa chọn phương thức kê khai thuế GTGT đúng nhất:

Cách 1: Kê khai thuế GTGT theo tháng hoặc theo quý.

- Doanh nghiệp mới thành lập sẽ áp dụng hình thức kê khai thuế GTGT theo quý.

- Đối với doanh nghiệp đang hoạt động có phát sinh doanh thu, việc kê khai được chia thành hai trường hợp:

- Nếu doanh thu năm liền kề trước đó dưới 50 tỷ đồng, doanh nghiệp sẽ kê khai thuế GTGT theo quý.

- Nếu doanh thu năm liền kề trước đó trên 50 tỷ đồng, doanh nghiệp sẽ kê khai thuế GTGT theo tháng.

Cách 2: Kê khai thuế GTGT theo phương pháp khấu trừ hoặc trực tiếp

- Phương pháp khấu trừ áp dụng cho các doanh nghiệp có doanh thu trên 1 tỷ đồng hoặc tự nguyện đăng ký.

- Phương pháp trực tiếp áp dụng cho doanh nghiệp có doanh thu dưới 1 tỷ đồng.

Kê khai thuế GTGT theo phương pháp khấu trừ

*** Xem thêm: Phương pháp hủy hóa đơn điện tử

Thuế thu nhập cá nhân (TNCN)

Thuế thu nhập cá nhân của doanh nghiệp sẽ được kê khai dựa trên hình thức kê khai của thuế giá trị gia tăng.

Điều 8 Nghị định 126/2020/NĐ-CP quy định về các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế như sau:

Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

- Các loại thuế, khoản thu khác thuộc ngân sách nhà nước do cơ quan quản lý thuế quản lý thu thuộc loại khai theo tháng, bao gồm:

- a) Thuế giá trị gia tăng, thuế thu nhập cá nhân. Trường hợp người nộp thuế đáp ứng các tiêu chí theo quy định tại Điều 9 Nghị định này thì được lựa chọn khai theo quý.

...

- Các loại thuế, khoản thu khác thuộc ngân sách nhà nước khai theo quý, bao gồm:

...

- c) Thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập thuộc diện khấu trừ thuế theo quy định của pháp luật thuế thu nhập cá nhân, mà tổ chức, cá nhân trả thu nhập đó thuộc diện khai thuế giá trị gia tăng theo quý và lựa chọn khai thuế thu nhập cá nhân theo quý; cá nhân có thu nhập từ tiền lương, tiền công trực tiếp khai thuế với cơ quan thuế và lựa chọn khai thuế thu nhập cá nhân theo quý.

...

Như vậy, về cơ bản người nộp thuế vẫn phải khai thuế thu nhập cá nhân theo tháng. Chỉ trừ một số trường hợp khi đáp ứng các tiêu chí theo quy định tại Điều 9 Nghị định 126/2020/NĐ-CP thì được lựa chọn khai theo quý.

Thuế thu nhập doanh nghiệp (TNDN)

Căn cứ theo khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP, thuế thu nhập doanh nghiệp (thuế TNDN) là loại thuế khai quyết toán năm. Thời hạn nộp hồ sơ khai quyết toán thuế TNDN:

- Chậm nhất là ngày cuối cùng của tháng thứ 3, kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.

- Hoặc chậm nhất là ngày thứ 45 kể từ ngày xảy ra sự kiện đối với trường hợp chấm dứt hoạt động hoặc tổ chức lại doanh nghiệp.

Thuế thu nhập doanh nghiệp là loại thuế khai quyết toán năm

Xem thêm về dịch vụ:

Hướng dẫn cách làm báo cáo thuế chi tiết đúng quy định

Dưới đây là hướng dẫn chi tiết về cách thực hiện báo cáo cho từng loại thuế được đề cập ở trên.

Cách làm báo cáo thuế GTGT (VAT)

Để thực hiện kê khai báo cáo thuế GTGT, doanh nghiệp có thể kê khai theo phương pháp khấu trừ hoặc trực tiếp.

Đối với thuế GTGT kê khai theo phương pháp khấu trừ:

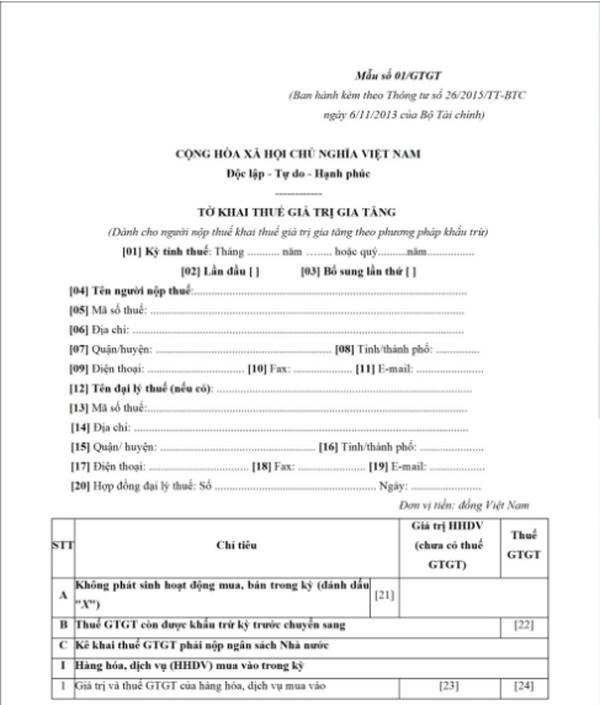

- Chuẩn bị tờ khai thuế GTGT theo mẫu 01/GTGT, 02/GTGT

- Kèm theo các phụ lục khác nếu có (không bắt buộc)

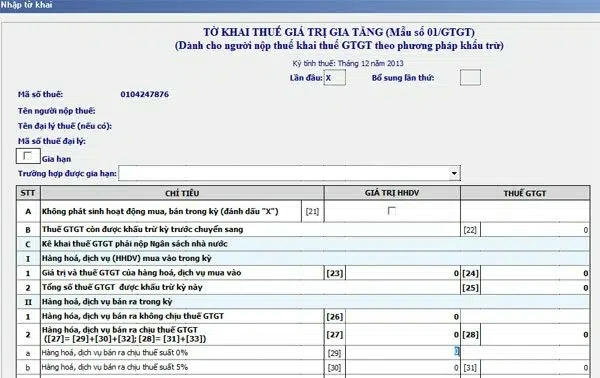

Mẫu 01/GTGT kê khai thuế GTGT

Đối với thuế GTGT kê khai theo phương pháp trực tiếp:

- Nếu trực tiếp theo GTGT: Chuẩn bị tờ khai thuế GTGT theo mẫu 03/GTGT

- Nếu trực tiếp theo doanh thu: Chuẩn bị tờ khai thuế GTGT theo mẫu 04/GTGT

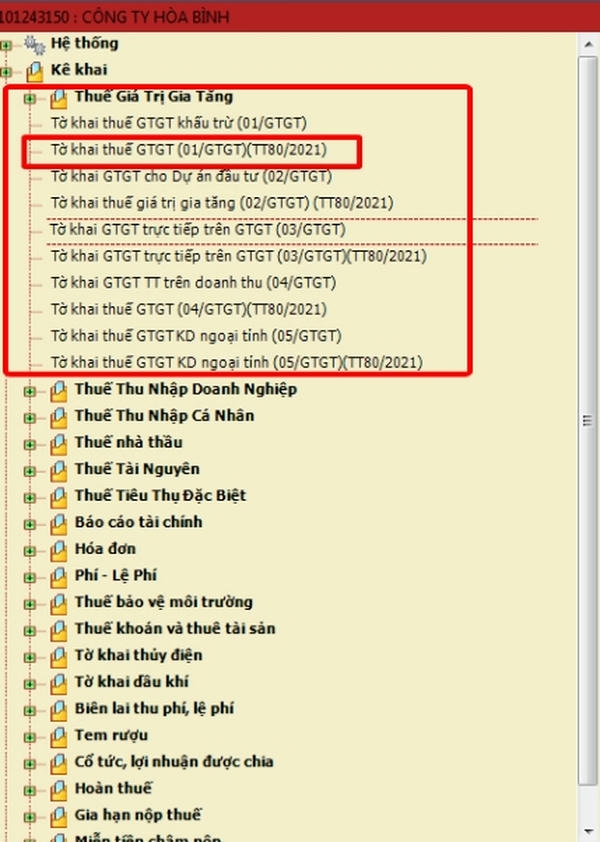

Ngoài nộp tờ khai trực tiếp tại cơ quan thuế, doanh nghiệp có thể kê khai thuế GTGT trên phần mềm hỗ trợ kê khai HTKK theo hướng dẫn sau:

Đăng nhập vào phần mềm hỗ trợ kê khai HTKK

Bước 1: Đăng nhập vào phần mềm hỗ trợ kê khai HTKK, chọn thuế GTGT và loại tờ khai theo phương pháp khấu trừ. Sau đó chọn kê khai theo tháng hoặc theo quý, tùy vào quy định doanh nghiệp và bấm đồng ý.

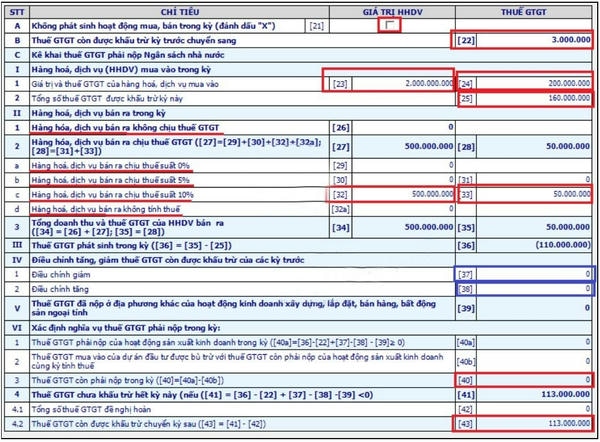

Bước 2: Thực hiện điền nội dung tờ khai thuế GTGT khấu trừ theo các chỉ tiêu trên màn hình.

Thực hiện điền nội dung tờ khai thuế

Bước 3: Sau khi hoàn thành tờ khai, xuất tệp XML tương ứng với kỳ kê khai (tháng hoặc quý).

Bước 4: Kiểm tra lại kết quả và nộp tờ khai thuế GTGT trực tuyến thông qua file XML đã xuất.

Xem thêm: Dịch vụ tư vấn thuế - Tư vấn thuế toàn quốc tại Trí Luật

Cách làm báo cáo thuế TNCN

Đối với cá nhân khai trực tiếp:

- Lập tờ khai thuế TNCN theo mẫu 02/KK-TNCN(TT80/2021) chọn khai theo tháng/quý.

- Lập tờ khai thuế TNCN theo mẫu 02/QTT-TNCN(TT80/2021) khi khai quyết toán năm

Đối với tổ chức chi trả thu nhập:

- Lập tờ khai thuế TNCN theo mẫu 05/KK-TNCN(TT80/2021) chọn khai theo tháng/quý

- Lập tờ khai thuế TNCN theo mẫu 05/QTT-TNCN(TT80/2021) khi khai quyết toán năm

Các bước lập báo cáo thuế TNCN theo quý:

Bước 1: Kế toán viên tổng hợp bảng tính thuế TNCN hàng tháng để lập bảng tính thuế TNCN theo quý.

Bước 2: Đăng nhập phần mềm HTKK, chọn mục thuế TNCN và điền các chỉ tiêu theo tờ khai 05/KK-TNCN như hướng dẫn.

Bước 3: Xuất tờ khai TNCN dưới định dạng XML và nộp trực tuyến đến Cơ quan Thuế.

Các bước lập báo cáo thuế TNCN theo tháng:

Bước 1: Lập tờ khai tính thuế TNCN hàng tháng.

Bước 2: Đăng nhập phần mềm HTKK, nhập nội dung bảng tính thuế TNCN tháng đã lập.

Bước 3: Thực hiện tương tự như kê khai theo quý, sau đó xuất file XML và gửi trực tuyến đến Cơ quan Thuế.

Cách làm báo cáo thuế TNDN

Đối với báo cáo thuế thu nhập doanh nghiệp (TNDN), ngoài việc sử dụng biểu mẫu quy định chung, doanh nghiệp còn có thể thực hiện báo cáo thuế TNDN trên phần mềm HTKK bằng cách làm theo các bước sau:

Bước 1: Đăng nhập vào tài khoản trên phần mềm HTKK, sau đó chọn mục quyết toán thuế thu nhập doanh nghiệp.( Tờ khai Quyết toán TNDN(03/TNDN)(TT80/2021)

Bước 2: Nhập các thông tin cần thiết, bao gồm năm quyết toán, danh mục nghề nghiệp, phụ lục kê khai, và gắn phụ lục bắt buộc là 03-1A/TNDN – Kết quả kinh doanh của doanh nghiệp.

Bước 3: Nhấn chọn đồng ý để tiếp tục quy trình lập báo cáo thuế.

Bước 4: Điền các chỉ tiêu theo biểu mẫu hiển thị.

Bước 5: Hoàn tất quá trình nhập dữ liệu vào biểu mẫu, sau đó xuất kết quả dưới dạng XML và gửi trực tuyến đến Cơ quan Thuế.

Tờ khai thuế TNDN

Một số lưu ý cần biết khi làm báo cáo thuế theo tháng, theo quý

Việc lập báo cáo thuế hàng tháng và quý rất quan trọng. Nếu không chú ý, doanh nghiệp có thể bị xử phạt do những sai sót không cần thiết. Dưới đây là những điểm mà kế toán viên cần lưu ý khi thực hiện báo cáo thuế theo tháng và quý:

- Sắp xếp hóa đơn bán hàng theo thứ tự và ngày tháng rõ ràng.

- Ghi rõ tên công ty cùng tháng, năm trên hóa đơn bán ra.

- Phân biệt rõ ràng giữa hàng hóa, nguyên vật liệu, tài sản cố định và công cụ dụng cụ trong hạch toán trên phần mềm kế toán.

- Phân loại doanh thu từ bán hàng hóa, doanh thu từ bán thành phẩm và doanh thu dịch vụ.

- Hóa đơn nhập khẩu chỉ được kê khai khi có chứng từ chứng minh việc nộp tiền thuế nhập khẩu.

- Nên photocopy các giấy nộp tiền thuế để tiện lợi khi cơ quan thuế yêu cầu đối chứng, tránh mất bản gốc.

- Kiểm tra lại chỉ tiêu [25] trên HTKK để đảm bảo không bỏ sót số thuế GTGT được khấu trừ. Hạch toán vào phần mềm kế toán và xuất dữ liệu ra HTKK, so sánh số thuế được khấu trừ hoặc phải nộp giữa hai hệ thống.

- Tổng lương phải trả cho nhân viên cần phải khớp với tổng hợp lương cá nhân trong quyết toán thuế TNCN cuối năm.

- Hàng tồn kho chi tiết phải phù hợp với tổng hợp, để tránh sai lệch khi hạch toán.

- Khớp với bảng phân bổ công cụ dụng cụ và bảng khấu hao tài sản cố định.

- Trước khi lập báo cáo tài chính, cần thực hiện quyết toán thuế TNDN để so sánh chênh lệch số thuế TNDN cuối năm với các quý trước đó.

- Đảm bảo cân đối thuế, chi phí và lợi nhuận hàng tháng để không gặp khó khăn trong việc lập BCTC vào cuối năm.

Trên đây là những thông tin chi tiết về báo cáo thuế. Hy vọng rằng qua những nội dung này, các kế toán viên của từng doanh nghiệp sẽ thực hiện chính xác và đầy đủ phần báo cáo thuế của công ty mình.

Ngoài ra, nếu quý khách hàng cần dịch vụ lập báo cáo thuế và quyết toán thuế doanh nghiệp nhanh chóng, có thể tham khảo dịch vụ tại Trí Luật. Với hơn 20 năm kinh nghiệm trong ngành, Đại lý thuế Trí Luật tự hào là đối tác tin cậy của hàng ngàn doanh nghiệp trong các lĩnh vực thương mại, dịch vụ, sản xuất...

Chúng tôi hiểu rõ những khó khăn của doanh nghiệp khi phải đối mặt với các thủ tục thuế phức tạp và thay đổi liên tục. Vì vậy, Trí Luật cam kết:

- Lập báo cáo thuế nhanh chóng, chính xác, bảo đảm tuân thủ đầy đủ quy định pháp luật.

- Giúp doanh nghiệp tiết kiệm tối đa chi phí và thời gian.

- Cung cấp dịch vụ tư vấn chuyên nghiệp, giải đáp mọi thắc mắc của khách hàng.

Nếu quý doanh nghiệp quan tâm và cần tư vấn miễn phí về dịch vụ, vui lòng liên hệ Trí Luật qua hotline (028) 7304 5969 để được tư vấn chi tiết.

.jpg)

.jpg)

.jpg)