Nguồn: Tổng cục Hải quan Đồ họa: Hồng Vân

Điều này đã và đang đặt ra yêu cầu cảnh giác cao hơn đối với các đơn vị hải quan “chốt” tại cửa khẩu.

Thủ đoạn “ẩn sâu” trong chứng từ, thủ tục

Theo Tổng cục Hải quan, Điều 22 Thông tư 219/2013/TT-BTC của Bộ Tài chính quy định liên quan đến việc tổ chức thu thuế giá trị gia tăng (GTGT) nêu rõ: “Cơ quan thuế chịu trách nhiệm tổ chức thực hiện quản lý thu thuế GTGT và hoàn thuế GTGT đối với các cơ sở kinh doanh; cơ quan hải quan chịu trách nhiệm tổ chức thực hiện quản lý thu thuế GTGT đối với hàng hóa nhập khẩu (NK)”.

Sau đó, tại Thông tư 99/2016/TT-BTC và Thông tư 39/2018/TT-BTC hướng dẫn về quản lý hoàn thuế GTGT, Bộ Tài chính cũng quy định rõ: Cơ quan hải quan chịu trách nhiệm tổ chức thực hiện quản lý thu thuế GTGT đối với hàng hóa NK và hoàn thuế GTGT nộp thừa khâu NK.

Với những quy định đó, việc quản lý hoàn thuế GTGT chủ yếu thuộc thẩm quyền của cơ quan thuế. Song, với trách nhiệm quản lý hàng hóa xuất, nhập khẩu (XNK) nói chung, cơ quan hải quan cũng có thể phát hiện ra nhiều thủ đoạn tinh vi “ẩn sâu” trong những chứng từ làm thủ tục của DN.

Trên thực tế, cơ quan hải quan đã phát hiện hành vi lợi dụng chính sách thành lập DN đơn giản, quy định về giải thể DN và quản lý hồ sơ giải thể không chặt chẽ, chế tài xử phạt quá nhẹ, các đối tượng đã tiến hành thành lập DN để tạo vỏ bọc cho hoạt động phạm pháp. Lợi dụng việc tự in ấn, phát hành hóa đơn GTGT để tạo ra một nguồn hóa đơn dồi dào, hợp thức hóa cho nguồn gốc của các lô hàng XK.

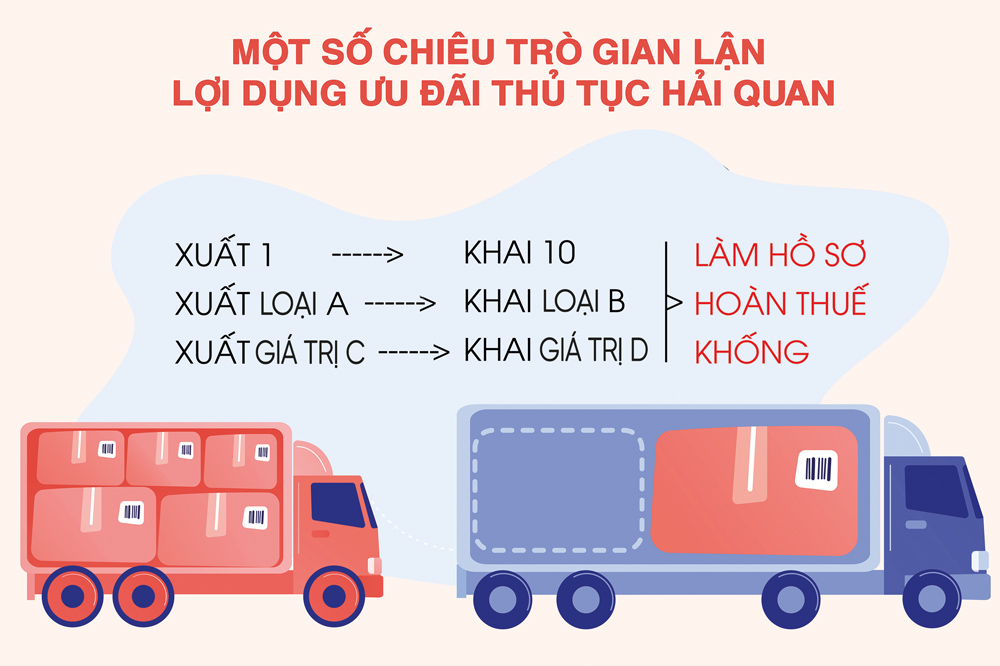

Các đơn vị hải quan cũng đã phát hiện nhiều trường hợp lợi dụng chính sách ưu đãi về thủ tục hải quan (kiểm tra xác suất) để gian lận thương mại khi XK hàng hóa, như: xuất khống hàng hóa; xuất ít hơn so với khai báo; xuất không đúng chủng loại so với khai báo (khai báo một loại, xuất một loại); khai báo loại có trị giá cao, xuất loại có trị giá thấp; khai báo sai tên hàng, mã hàng để lập khống hồ sơ mở tờ khai XK, xác nhận thực xuất. Sau đó, lập khống hóa đơn chứng từ, XK hàng hóa ít nhưng khai nhiều để hoàn thuế.

Đáng chú ý là trong năm 2017-2018, cơ quan hải quan đã phát hiện 8 công ty NK nông sản trị giá hàng ngàn tỷ đồng được tiêu thụ nhưng không khai và tính thuế GTGT ở khâu kinh doanh thương mại. Ước tính số tiền thuế GTGT gian lận khoảng hơn 61 tỷ đồng.

Điển hình của các loại hình vi phạm này chính là vụ việc nổi lên gần đây: “Thu Duc House”. Thống kê từ Tổng cục Hải quan cho thấy, vụ việc có đến 70 DN liên quan, kéo dài từ 2017 đến nay với nhiều đối tượng tham gia; có sự câu kết, chỉ đạo chặt chẽ giữa đối tượng chủ mưu cầm đầu và các đối tượng giúp sức, lợi dụng sự thông thoáng của cơ chế chính sách để buôn lậu, chiếm đoạt tiền hoàn thuế GTGT. Theo một số chuyên gia kinh tế, đây là phương thức, thủ đoạn thường gặp để chiếm đoạt tiền hoàn thuế GTGT, thường được gọi là “chiêu ve sầu thoát xác”.

Một cách nữa là DN XK hàng nhưng gian lận số lượng hàng hóa hoặc làm giả chứng từ XK. Các DN XK các mặt hàng sử dụng hóa đơn bán hàng của các DN có trụ sở tại các địa phương không có nguồn nguyên liệu. Các công ty lập chứng từ, hồ sơ hoàn thuế khống, không có kho hàng bến bãi, không có phương tiện vận chuyển, không có hàng hóa mua vào mua hóa đơn của các DN bỏ trốn. Một số DN kinh doanh hàng giống hệt hoặc tương tự nhau nhưng khi NK lại khai báo giá trị rất thấp và khi XK lại khai báo giá trị cao... Tất cả đều tiềm ẩn nguy cơ rủi ro về việc mua bán hóa đơn trong nội địa để nâng khống giá trị hàng hóa XK nhằm chuyển tiền bất hợp pháp, chiếm đoạt tiền hoàn thuế GTGT.

Cần sự phối hợp chặt chẽ, kịp thời

Trước những diễn biến phức tạp của tình trạng gian lận để được hoàn thuế GTGT, thực hiện chỉ đạo của Bộ Tài chính, ngành Thuế và Hải quan đã tăng cường phối hợp chặt chẽ và đẩy mạnh kết nối, chia sẻ thông tin để kịp thời phát hiện và ngăn chặn những trường hợp có dấu hiệu vi phạm. Tổng cục Thuế và Tổng cục Hải quan đã thực hiện nhiều giải pháp hữu hiệu như rà soát các doanh nghiệp kinh doanh hàng hóa có rủi ro cao; thanh tra, kiểm tra về hoàn thuế GTGT có rủi ro cao; xử lý nghiêm các vi phạm để răn đe...

Tuy nhiên, hiện đang còn những khó khăn và thách thức trong công tác phối hợp giữa các đơn vị. Ông Lưu Mạnh Tưởng, Phó Tổng cục trưởng Tổng cục Hải quan chia sẻ, trong quá trình phát hiện, điều tra xử lý vụ việc phòng chống gian lận thuế GTGT, cơ quan hải quan gặp nhiều khó khăn do việc thu thập thông tin hồ sơ tại các cơ quan chức năng còn chậm, văn bản đề nghị xác minh phải qua nhiều cấp phê duyệt. Về cơ sở pháp lý, xử lý vụ việc, cơ quan hải quan không có thẩm quyền khởi tố vụ án đối với các tội về thuế. Sau khi điều tra, xác minh phát hiện sai phạm sẽ phải bàn giao cho cơ quan công an. Vì vậy, hiệu quả trong đấu tranh đối với gian lận hoàn thuế GTGT rất hạn chế, vụ việc kéo dài, phụ thuộc nhiều vào cơ quan công an.

Bà Nguyễn Thị Cúc - Chủ tịch Hội Tư vấn Thuế Việt Nam cho rằng, để hạn chế và ngăn chặn những hành vi tiêu cực trong lĩnh vực thuế, cần sửa đổi bổ sung các điều kiện, thủ tục trong việc cấp giấy chứng nhận đăng ký kinh doanh, cũng như vấn đề hậu kiểm đối với DN sau khi thành lập, nâng mức xử phạt để tăng tính răn đe… Thời gian qua, để thành lập DN chỉ cần đăng ký; còn nội dung đăng ký như nơi ở, chứng minh nhân dân thật hay giả, địa chỉ nơi đặt văn phòng có thực hay không đều chưa được kiểm tra trước và sau đăng ký, việc thực sự bỏ vốn để hoạt động kinh doanh không phải là điều kiện bắt buộc để đăng ký kinh doanh. Do đó, cần có cơ chế quản lý sau khi cấp phép có hiệu quả nhằm giám sát quản lý DN thực hiện tốt các quy định của luật pháp. Cơ quan thuế cần tăng cường công tác hậu kiểm, chú ý hóa đơn chứng từ đầu ra, đầu vào nếu có nghi vấn tiến hành kiểm tra xác định hành vi của các đối tượng, xem xét trụ sở, địa điểm kinh doanh sản xuất của DN. Các ngành, địa phương cần phối hợp với cơ quan thuế để có biện pháp quản lý chặt chẽ hoạt động của DN sau khi cấp giấy chứng nhận đăng ký kinh doanh.

|

Việc thành lập doanh nghiệp hiện nay rất đơn giản nhưng đang thiếu chế tài để xử lý nghiêm khắc đối với doanh nghiệp “ma”, ra đời chủ yếu để mua bán hóa đơn bất hợp pháp nhằm trục lợi. Muốn xử lý rốt ráo tình trạng này, cùng với nỗ lực của Bộ Tài chính, sự vào cuộc trách nhiệm, phối hợp chặt chẽ, của chính quyền các địa phương và các bộ, ngành chức năng phát hiện kịp thời dấu hiệu vi phạm là rất quan trọng. - Ông Nguyễn Văn Được, Giám đốc Công ty Tư vấn thuế Trọng Tín.

|

Theo Thời Báo Tài Chính

.jpg)